Diferencias Entre Tarjeta de Débito y Crédito (con Resumen Gráfico)

Con más de ocho años trabajando y hablando de dinero, se me hace fácil saber las diferencias entre tarjeta de débito y crédito.

Sin embargo, sigue siendo una pregunta importante de los lectores. Y yo con gusto la respondo para ti.

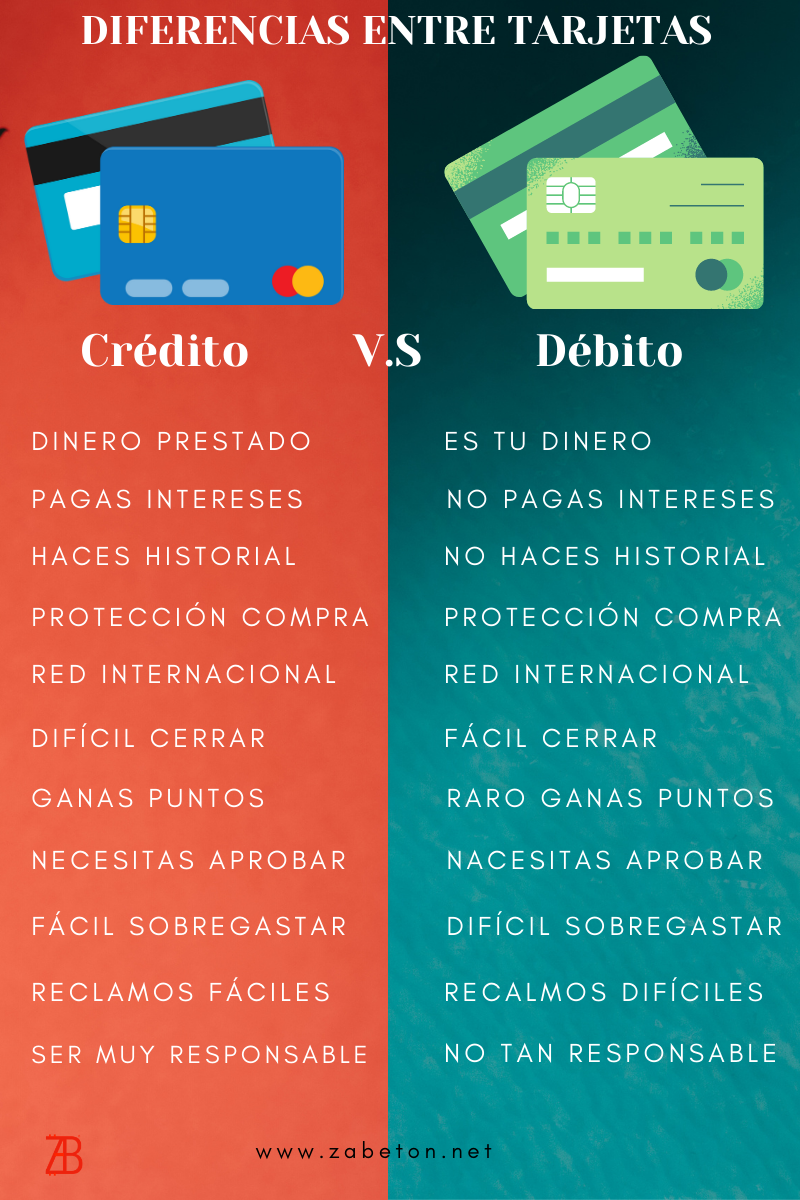

He aquí la respuesta, en resumen, con este gráfico ilustrativo. Pero quédate conmigo para más detalles importantes más abajo. Espero esto te ayude.

Ya que viste el resumen, ahora vamos a los detalles.

Te prometo que no te voy a aburrir, pues cualquier ejemplo será de la vida real. ¡Vamo’ a esto!

Dinero Prestado vs. Tu Dinero

Como ya sabes, el dinero de la tarjeta de crédito es prestado, lo que significa que el banco va a cobrarte por usarlo si no pagas todo el balance al final del mes.

En la tarjeta de débito es tu dinero. Lo que depositas en tu cuenta de cheques es lo que usas para comprar.

El problema del dinero prestado a través de la tarjeta de crédito es que a muchos se les olvida y terminan gastando de más.

Lo bueno del crédito es que te permite cubrir emergencias y oportunidades de gastos importantes.

Pagas Intereses vs. No Pagas Intereses

Los intereses son el costo (precio) de tomar dinero prestado.

Como nada es gratis en esta vida, al usar la tarjeta de crédito tienes que pagar ) si no eliminas la deuda completa).

El interés se calcula a diario y se paga mensual en la mayoría de los casos.

Relacionado: Qué son Las Tasas de Interés

Para saber cuánto debes de pagar se calcula con la siguiente fórmula:

Interés/100/12 x $ (Deuda)

Ejemplo: si tu deuda es de $5000 dólares y tu tasa de interés variable es de 18.50%, pagarás mensual lo siguiente:

18.50 / 100 = 0.185

0.185 / 12 = 0.0154

0.0154 x $5,000 = $77 al mes

Claro que esos $77 dólares mensuales irán bajando según como pagues la deuda y si no te suben el interés.

Haces Historial vs. No Haces Historial

Una ventaja de las tarjetas de crédito es que haces un historial al usarla.

Cada mes el banco reporta al buró de crédito si pagas a tiempo o no y esto dice que tan responsable eres tomando dinero prestado.

Con la tarjeta de débito, al ser tu propio dinero, no reportan a nadie y no haces historial crediticio.

El historial de crédito es muy importante no sólo para tomar dinero prestado, pero también para tener credibilidad en los negocios, alquiler de propiedades y obtener seguros.

Protección de Compras

Ambas tarjetas ofrecen protección de tu compra a través de la red o beneficios del banco.

Usualmente la tarjeta de crédito ofrece más cobertura, pero debes de leer bien la aburrida políticas de uso para saber qué cubre.

Pero recuerda. Si compras con débito o crédito, tu compra tiene protección extra más allá de la garantía de fábrica.

Red Internacional de Tarjetas de Débito o Crédito

Las dos tarjetas, sean Visa o Mastercard, ofrecen acceso a compras en casi todo el mundo.

Si ves el símbolo de Visa o Mastercard, la puedes usar.

Recuerda que hay un costo adicional por usarla fuera del país de origen y usualmente es más caro para las tarjetas de débito.

La mayoría de bancos principales de tu país, ofrecen una tarjeta de crédito para quien viaja y quiere beneficios extras.

Difícil de Cerrar vs. Fácil de Cerrar

Es más fácil cerrar una tarjeta de débito que de crédito.

Cerrar una tarjeta de crédito puede tener un impacto negativo en tu historial de crédito. Y a veces tienes que seguir pagando toda la deuda.

No tendrás ese crédito disponible, así que se hace más difícil tomar la decisión de cerrarla.

En el caso de la de débito, es cuestión de sacar tu dinero, dejarla en cero, verificar si hay un costo de cierre y cerrarla.

Ganas Puntos vs. Raro Ganar Puntos

Con las tarjetas de débito es muy raro que ganes puntos.

Aquí en los Estados Unidos No hay muchas de débito que te den puntos por usarla.

Al contrario, en el caso de las de crédito, hay muchísimos bancos que ofrecen tarjetas con este beneficio.

No es raro ver “puntos, dinero en efectivo o ambas cosas”. Obviamente, para darte más motivos para usar la tarjeta.

Usualmente los puntos los puedes cambiar por descuentos, dinero en efectivo, mercancías, etc.

Necesitas Aprobar

Para ambas tarjetas necesitas ser aprobad@. O sea, se hace un “chequeo” de tu historial de uso de crédito o de tu relación con otros bancos.

Si fuiste “mala paga” o si quedas debiendo dinero en una cuenta de cheques, a veces No te aprueban para abrir una nueva.

También si hubo fraudes con tu cuenta y el banco cree que fuiste tu, te puede causar problemas para abrir más cuentas.

Fácil Sobre-gastar vs. Difícil Sobre-gastar

Como ya sabes, es más fácil gastar de más con una tarjeta de crédito.

Si te aprueban por $10,000 dólares y eres de los que les encanta comprar mucho, puede ser que gastes de más.

De hecho, esto es muy común. Por eso está comprobado que la mayoría que usan crédito gastan más.

En caso de la tarjeta de débito, es sólo limitado a lo que tienes. Si no hay más, no hay opción.

Reclamos Fáciles vs. Reclamos Difíciles

Si haces un reclamo con la tarjeta de crédito por una compra sin tu permiso (fraude), simplemente te dan una tarjeta nueva con tu crédito igual.

Cambiar la tarjeta es cuestión de minutos y te llega en pocos días. ¡Bien simple!

En el caso de la tarjeta de débito, al ser tu propio dinero, los reclamos duran más en ser resueltos.

A veces tienes que esperar días para conseguir tu dinero para atrás aunque ya la tarjeta sea reemplazada.

Esto hace el débito una desventaja. Por eso es mejor usar crédito para transacciones muy altas y/o internacionales.

Ser Muy Responsable vs. No Tan Responsable

Sin dudas, el crédito requiere de mucha responsabilidad. Para pagar a tiempo, no endeudarse, mantener un balance saludable, etc.

Una mala decisión con tu crédito puede afectarte por meses o años. Así que debes tener control.

En el caso de una de débito, aquí en Estados Unidos hasta un niño de 13 ya puede conseguir una.

No necesita tantos requisitos ni responsabilidad. Es cuestión de mantener un balance y asegurar el PIN (número de seguridad personal).

Relacionado: Las Partes de Una Tarjeta de débito

Conclusión

Si leíste hasta aquí ya sabes más del tema que la mayoría de personas que conoces. ¡Eres especial!

Al Saber estas diferencias podrás tomar una mejor decisión financiera en cuál de las dos tarjetas usar.

Con esto vas a ahorrar dinero, a hacer más dinero y sin dudas ayudar a tu familia.

Si esto te sirvió de algo te pido que lo compartas con quién lo necesite y como siempre muchas gracias. Un abrazo!

Lee También: